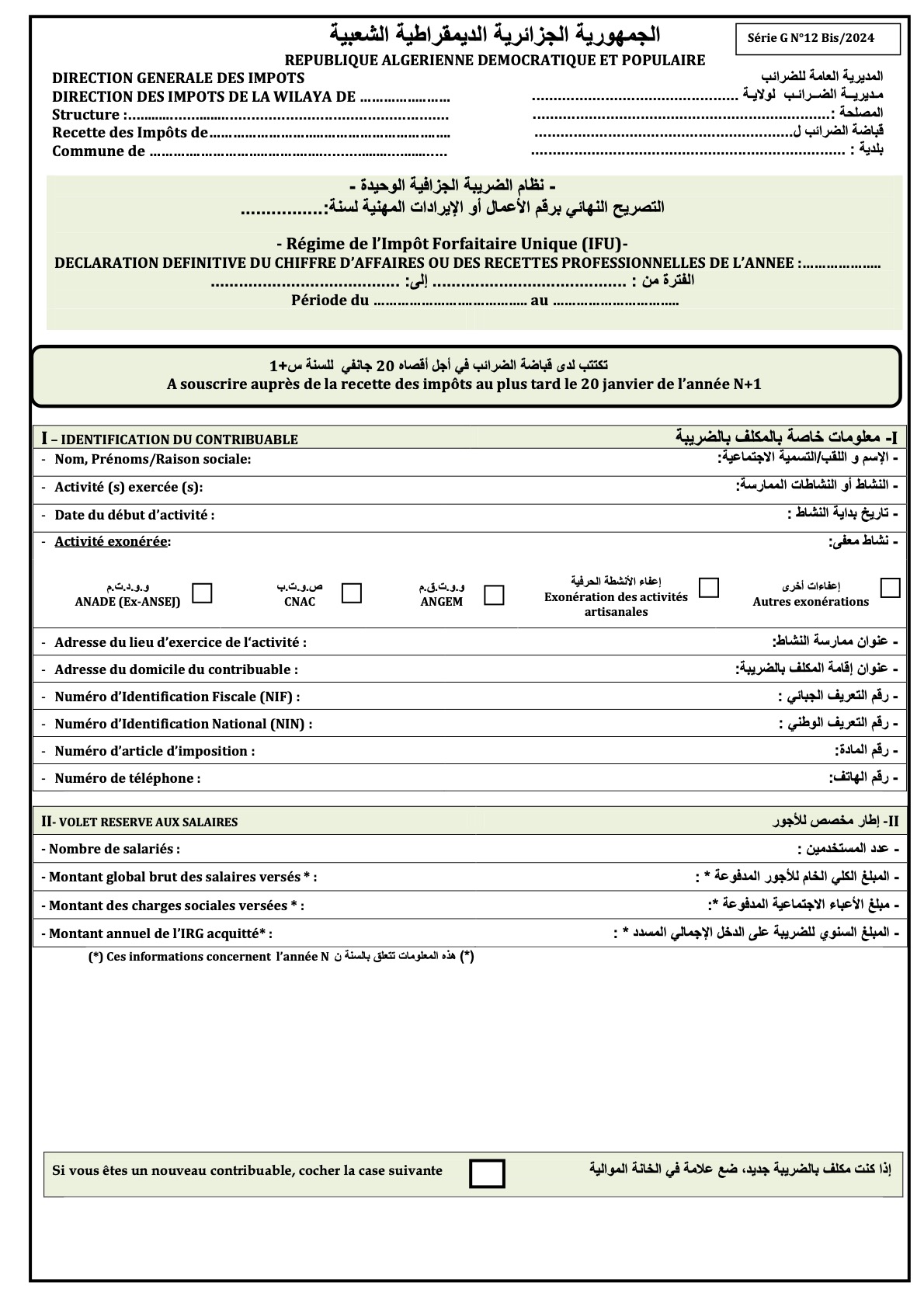

ما هو التصريح النهائي برقم الأعمال أوالإيرادات المهنية؟ ما هي G12 BIS؟

التصريح النهائي برقم الأعمال أوالإيرادات المهنية هو عملية اكتتاب سنوية يقوم بها المكلفون بالضريبة الخاضعون لنظام الضريبة الجزافية الوحيدة أو IFU في أجل أقصاه 20 جانفي من كل سنة وذلك عبر ملئ استمارة ج12 النهائي (G12 BIS).

تذكير بنظام الضريبة الجزافية الوحيدة

يخضع لنظام الضريبة الجزافية الوحيدة الأشخاص الطبيعيون و الشركات المدنية المهنية الذين يمارسون نشاطا صناعيا أو تجاريا أو غير

تجاريا أو حرفيا، وكذا التعاونيات الحرفية الفنية والتقليدية،الذين لا يتجاوز رقم أعمالهم أو إيراداتهم المهنية السنوية الحد المنصوص عليه

في المادة 282 مكرر1 من قانون الضرائب المباشرة والرسوم المماثلة، ما عدا تلك التي اختارت نظام فرض الضريبة حسب الربح الحقيقي

أو النظام المبسط للمهن غير التجارية.

يخضع كذلك لنظام الضريبة الجزافية الوحيدة الأشخاص الطبيعيون الذين يمارسون نشاطات تحت النظام القانوني للمقاول الذاتي،الذين لا يتجاوز رقم أعمالهم السنوي الحد المنصوص عليه في المادة 11 من قانون المالية لسنة 2023.

بالنسبة للمكلفين بالضريبة الذين يقومون بتسويق منتجات واسعة الاستهالك ذات أسعار أو هوامش محددة أو مسقفة بموجب التنظيم، فإن

الأساس الخاضع لهذه الضريبة يتمثل في الهامش المحقق المتعلق بهذه المنتجات (المادة 282 مكرر2من قانون الضرائب المباشرة

والرسوم المماثلة).

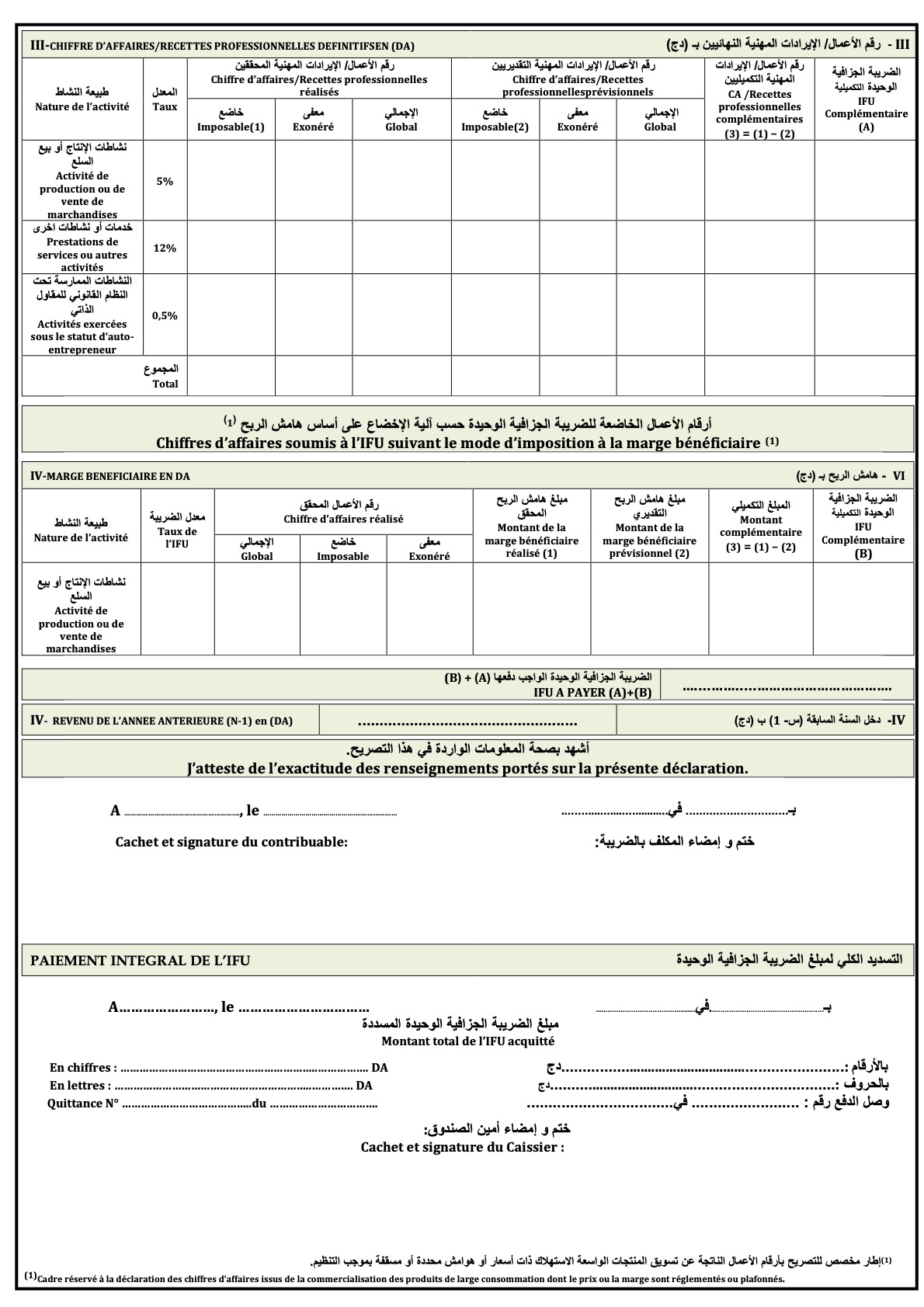

معدل الضريبة الجزافية الوحيدة محدد كما يلي: %5 بالنسبة لنشاطات الإنتاج و بيع السلع، %12 بالنسبة للنشاطات الأخرى و%0,5

للنشاطات الممارسة تحت النظام القانوني للمقاول الذاتي (المادة 282 مكرر4 من قانون الضرائب المباشرة و الرسوم المماثلة).

يلزم المكلفون بالضريبة الخاضعين لنظام الضريبة الجزافية الوحيدة بإيداع التصريح التقديري في أجل أقصاه 30 جوان من كل سنة (المادة

الأولى من قانون الإجراءات الجبائية)، المتضمن المبلغ السنوي التقديري لرقم الأعمال أو الإيرادات المهنية الذي يمكن تحقيقه بعنوان السنة

موضوع التصريح.

يستوجب أيضا على المكلفين بالضريبة الخاضعين لنظام الضريبة الجزافية الوحيدة، في الشروع في حساب الضريبة المستحقة وتسديدها

إجماليا لدى قباضة الضرائب التابعين لها، عند اكتتاب التصريح التقديري.ويمكن لهم اللجوء للدفع الجزئي للضريبة، شريطة أن يودع

التصريح في الأجل المحدد (المادة 365 من قانون الضرائب المباشرة و الرسوم المماثلة). في هذه الحالة، يجب عليهم، عند إيداع التصريح

التقديري، تسديد 50 % من مبلغ الضريبة الجزافية الوحيدة، أما %50 المتبقية فيتم تسديدها على دفعتين متساويتين، من 1 إلى 15 سبتمبر

و من 1 إلى 15 ديسمبر.

يلزم المكلفون بالضريبة الخاضعين لنظام الضريبة الجزافية الوحيدة باكتتاب تصريح تكميلي في أجل أقصاه 20 جانفي من السنة(ن1+)،

يبينون فيه أرقام أعمالهم أو إيراداتهم المهنية المحققة. أما في حالة تجاوز رقم الأعمال أو الإيرادات المهنية المحقق المبلغ التقديري

المصرح به، يتعين على المكلف بالضريبة تسديد الضريبة التكميلية الواجبة عند اكتتاب التصريح النهائي (المادة 282 مكرر 2 من قانون

الضرائب المباشرة و الرسوم المماثلة).

يتعين على المكلفين بالضريبة الجدد اكتتاب التصريح النهائي المنصوص عليه في المادة 282 مكرر 2 من قانون الضرائب المباشرة و

الرسوم المماثلة و تسديد الضرائب المستحقة كاملة، و التي لا يمكن أن تقل عن الحد الأدنى المقدر بـ 10.000 دج، كما يجب اكتتاب هذا

التصريح في أجل أقصاه 20 جانفي من السنة التي تلي بداية نشاطهم.هؤلاء المكلفون بالضريبة غير ملزمون باكتتاب التصريح التقديري

(المادة 3 مكرر من قانون الإجراءات الجبائية).

يمكن للمكلفين بالضريبة الخاضعين لنظام الضريبة الجزافية الوحيدة أن يختاروا الخضوع للضريبة حسب نظام الربح الحقيقي أو النظام

المبسط للمهن غير التجارية ويبلغ الاختيار الإدارة الجبائية قبل أول فبراير من السنة الأولى التي يرغب فيها المكلف تطبيق نظام الربح

الحقيقي أو النظام المبسط للمهن غير التجارية، ويبقى الاختيار لا رجعة فيه (المادة 3 من قانون الإجراءات الجبائية).

يقدر الحد الأدنى للضريبة بـ 10.000 دج، الذي يستوجب دفعه كاملا عند اكتتاب التصريح التقديري المنصوص عليه في المادة الأولى

من قانون الإجراءات الجبائية ( المادة 365 مكرر من قانون الضرائب المباشرة و الرسوم المماثلة).

يجب على المكلفين بالضريبة الخاضعين لنظام الضريبة الجزافية الوحيدة حيازة سجل مرقم و موقع من قبل المصالح الجبائية، يتضمن

تلخيصا سنويا يشتمل على تفاصيل مشترياتهم المدعمة بفواتير و غيرها من المستندات الثبوتية. يتعين عليهم، زيادة على ذلك، ضمن نفس

الشروط، مسك سجل مرقم وموقع، يتضمن تفاصيل المبيعات. كما يتعين على المكلفين بالضريبة الممارسين نشاط الخدمات، حيازة دفتر

يومي، يتم ضبطه يوما بيوم و تقيد فيه التفاصيل الخاصة بإيراداتهم المهنية (المادة الأولى من قانون الإجراءات الجبائية).

يمكن الإدارة الجبائية إجراء التصحيحات على الأسس المصرح بها في حالة حيازتها على عناصر تكشف نقص في التصريحات (المادة

282 مكرر2 من قانون الضرائب المباشرة والرسوم المماثلة).