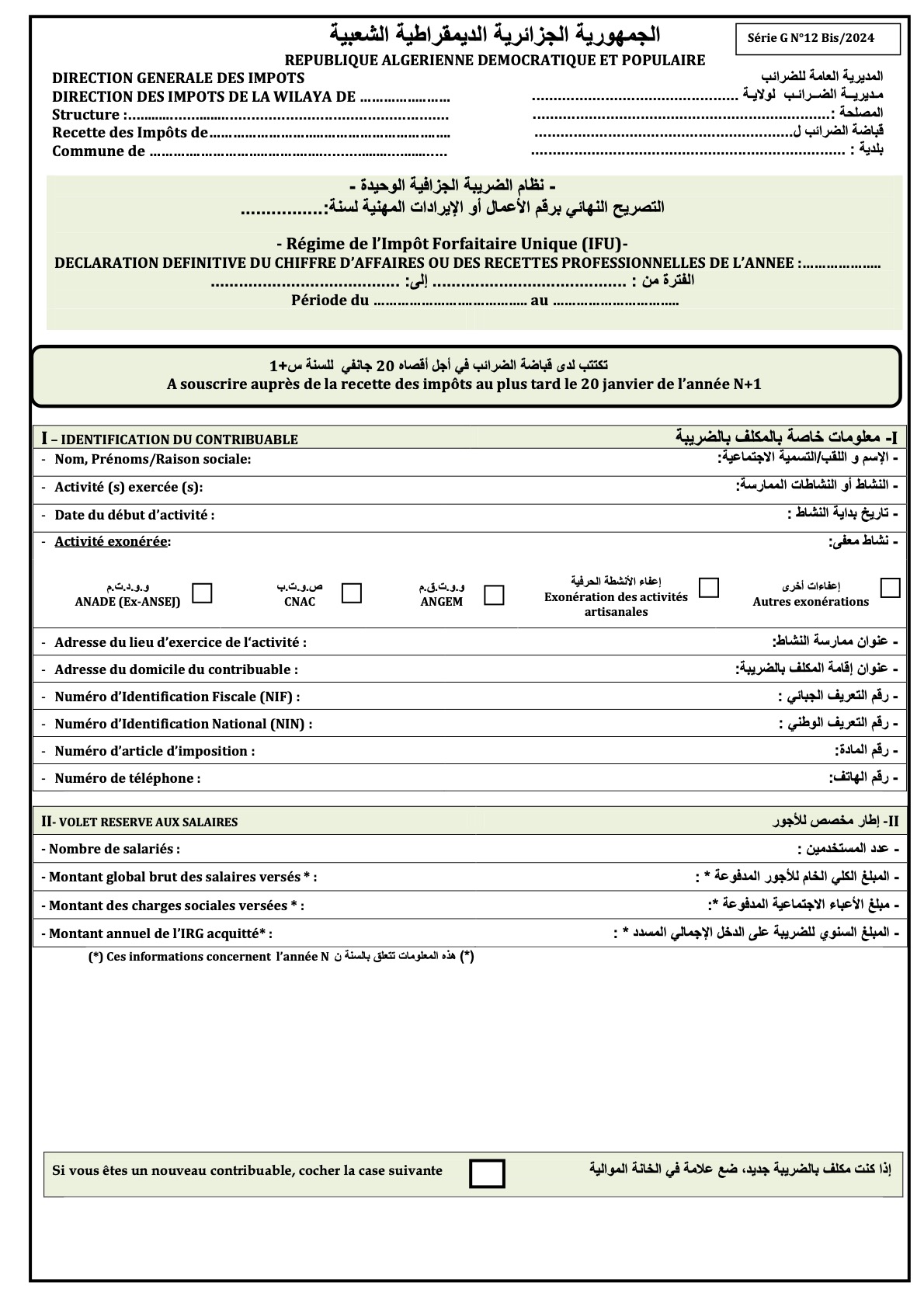

Qu'est-ce que c'est la déclaration définitive du chiffre d’affaires ou des recettes professionnelles? C'est quoi le G12 BIS ?

La déclaration définitive du chiffre d’affaires ou des recettes professionnelles est un exercice annuel effectué par les contribuables soumis au système IFU avant le 20 janvier de chaque année en remplissant le formulaire G12 BIS.

Rappel du régime de l’Impôt Forfaitaire Unique (IFU)

L’IFU s’applique aux personnes physiques et les sociétés civiles professionnelles exerçant une activité industrielle,

commerciale, non commerciale, artisanale ainsi que les coopératives d‘artisanat d‘art et traditionnelles, dont le chiffre

d‘affaires ou les recettes professionnelles annuels n‘excèdent pas le seuil prévu à l’article 282ter du Code des Impôts

Directs et Taxes Assimilées-CIDTA, à l‘exception de celles ayant opté pour le régime d‘imposition d‘après le bénéfice

réel ou le régime simplifié des professions non commerciales.

L’IFU s’applique également aux personnes physiques exerçant sous le statut de l’auto-entrepreneur, dont le chiffre

d’affaires annuel n’excède pas le seuilprévu à l’article 51 de la loi de finances pour 2023.

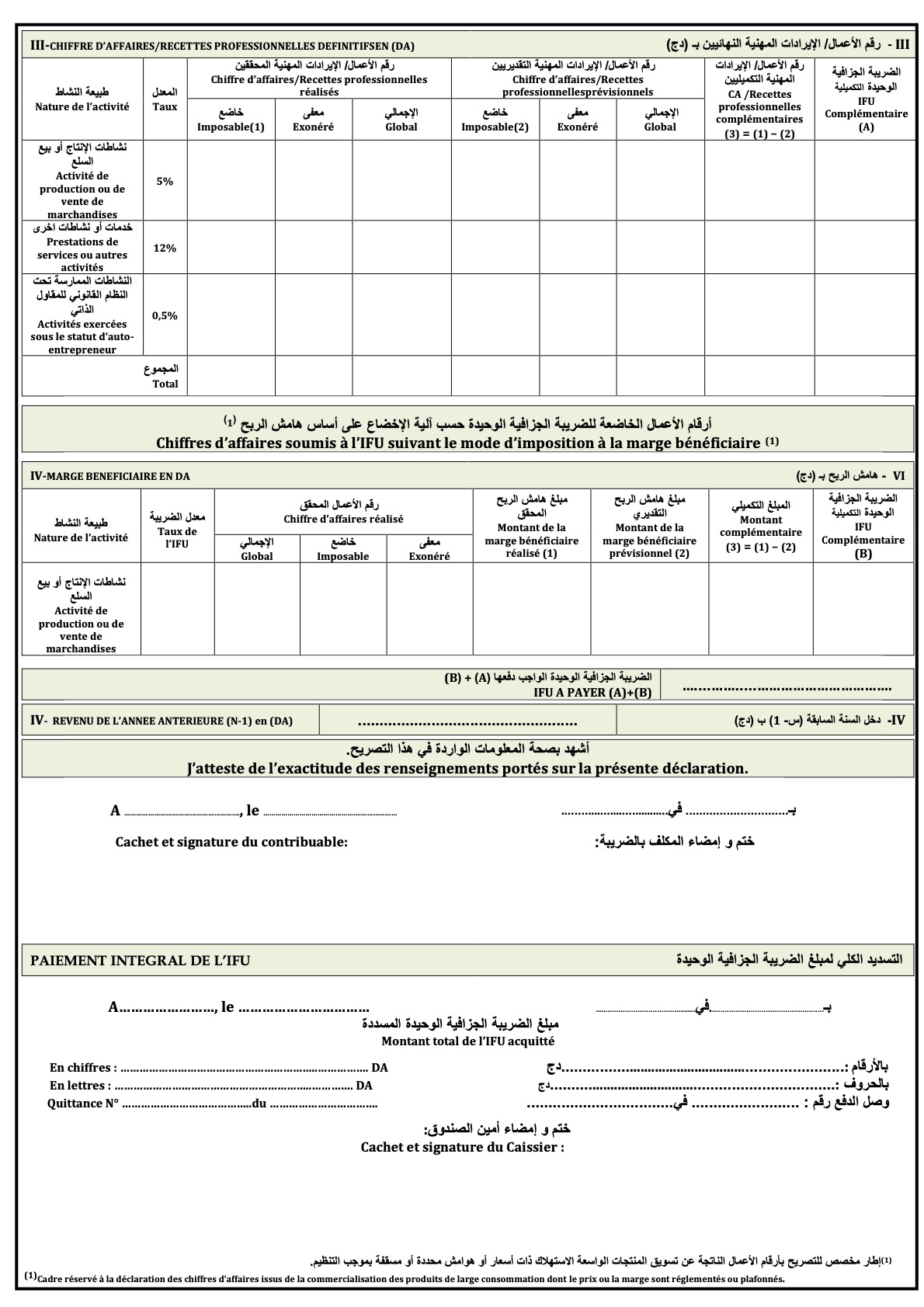

Pour les contribuables commercialisant des produits de large consommation, dont le prix ou la marge bénéficiaire sont

réglementée ou plafonnés, la base imposable à retenir pour cet impôt est constitué par la marge bénéficiaire réalisée

relative à ces produits(Article 282 quater du CIDTA).

Le taux de l’IFU est fixé comme suit : 5% pour les activités de production et de vente de biens,

12% pour les autres

activités

et

0,5 % pour les activités exercées sous le statut de l’auto-entrepreneur

(Article 282sexies du CIDTA).

Les contribuables soumis à l’IFU sont tenus de déposer une déclaration prévisionnelle, au plus tard le

30 juin

de chaque

année (Article 1er du Code des Procédures Fiscales –CPF -), reprenant le montant annuel prévisionnel du chiffre

d’affaires ou des recettes professionnelles que le contribuable envisage de réaliser au titre de l’exercice objet de

déclaration.

Les contribuables soumis à l’IFU doivent procéder eux-mêmes au calcul de l’impôt dû et de reverser le montant intégral

de l’impôt à la recette des impôts dont ils relèvent, au moment du dépôt de la déclaration. Ces derniers peuvent recourir

au paiement fractionné de l’impôt, à condition que la déclaration soit déposée dans le délai imparti(Article 365 du

CIDTA).Dans ce cas, ils doivent s’acquitter, lors du dépôt de la déclaration prévisionnelle, de

50% du montant de

l’Impôt Forfaitaire Unique

(IFU). Pour les 50% restant, leur paiement s’effectue en deux versements égaux, du

1er au 15

septembre et du 1er au 15 décembre

.

Les contribuables soumis à l’IFU sont tenus de souscrire, au plus tard le

20 janvier de l’année N+1

une déclaration

définitive, reprenant le chiffre d’affaires ou les recettes professionnelles effectivement réalisés. Dans le cas où le chiffre

d’affaires ou les recettes professionnelles réalisés dépassent ceux déclarés au titre de la déclaration prévisionnelle, le

contribuable doit payer l’impôt complémentaire y relatif, au moment de la souscription de la déclaration

définitive(Article 282 quaterdu CIDTA).

Les nouveaux contribuables sont tenus de souscrire la déclaration définitive prévue à l’article 282 quater du CIDTA et

de s’acquitter intégralement du montant de l’impôt forfaitaire unique dû, lequel ne peut être inférieur au minimum

d'imposition fixé à

10.000 DA

. Cette déclaration doit être souscrite, au plus tard, le 20 janvier de l’année qui suit celle

du début de leur activité. Ces contribuables ne sont pas concernés par la souscription de la déclaration prévisionnelle

(Article 3 bis du CPF).

Les contribuables relevant du régime de l’IFU peuvent opter pour l’imposition d’après le régime du bénéfice réel ou le

régime simplifié des professions non commerciales. L’option est notifiée à l’administration fiscale avant le 1er février de

la première année au titre de laquelle les contribuables désirent appliquer le régime du bénéfice réel ou le régime

simplifié des professions non commerciales. L’option à ces régimesd’imposition est irrévocable (Article 3 du CPF).

Le minimum d'imposition est fixé à

10.000 DA

. Il doit être acquitté intégralement lors de la souscription de la

déclaration prévisionnelle prévue à l’article premier du CPF (Article 365 bis).

Les contribuables soumis à l’IFU doivent tenir, un registre côté et paraphé par les services fiscaux, récapitulé par année,

contenant le détail de leurs achats, appuyé des factures et de toutes pièces justificatives. Ils doivent également tenir dans

les mêmes conditions, un registre côté et paraphé, contenant le détail de leurs ventes. De même, les contribuables

exerçant une activité de prestation doivent tenir un livre journal suivi au jour le jour et représentant le détail de leurs

recettes et dépenses professionnelles (Article 1er du CPF).

L’administration fiscale peut rectifier les bases déclarées, lorsqu’elle est en possession d’éléments décelant des

insuffisances de déclaration (Article 282 quater du CIDTA).

Dernière mise à jour :