Votre Conformité Simplifiée

Conforme.Pro vous assiste à vérifier la conformité des coordonnées fiscales de vos clients et fournisseurs selon les exigences des textes de loi.

Ils ont fait confiance à notre solution :

Notre Service

Conforme.Pro évalue la conformité de vos partenaires en masse et vous permet d’en améliorer la fiabilité tout en optimisant votre temps de travail.

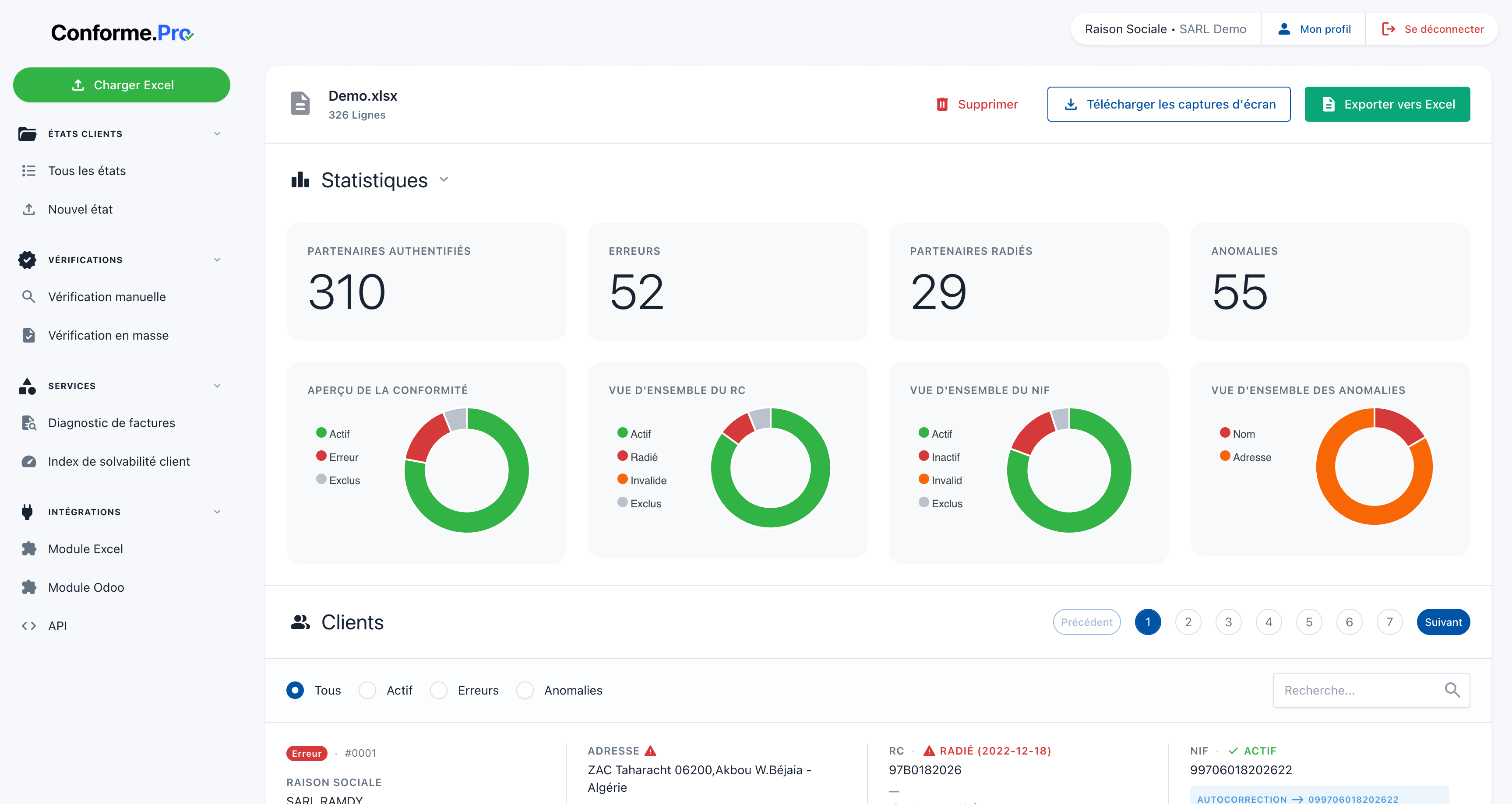

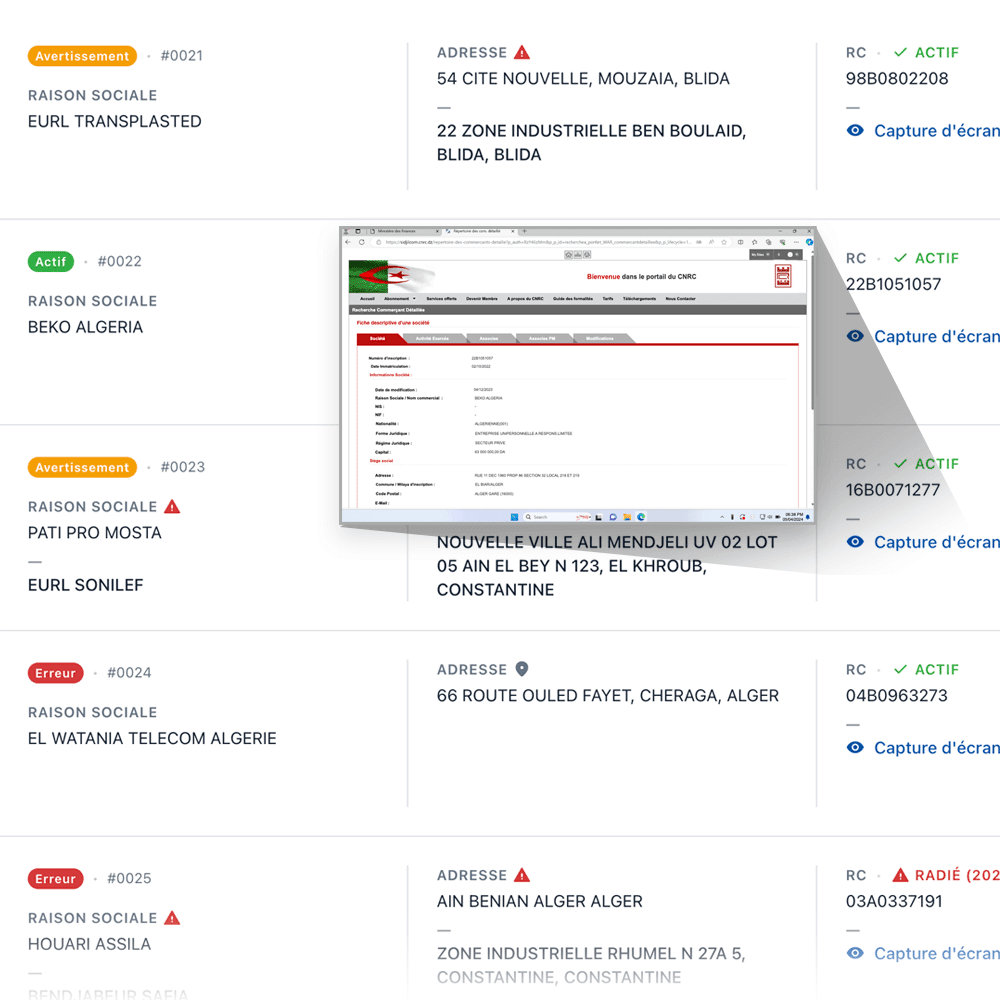

Analyse de la conformité

Fichier des états

Justificatifs d’authentification

Avantages de notre solution

Minimisez les risques de redressements fiscaux

Soyez conformes à la réglementation et protégez votre entreprise des pénalités fiscales grâce à notre système fiable.

Détectez les erreurs et les fraudes avant qu’elles ne vous impactent

Assurez l’exactitude des NIF, RC et adresses déclarés et détectez les anomalies grâce à l’efficacité de nos algorithmes intelligents.

Libérez votre équipe et concentrez-vous sur l’essentiel

Automatisez le travail fastidieux des vérifications et investissez sur les tâches à forte valeur ajoutée.

Comment ça marche?

Insérez les coordonnées fiscales de vos clients et fournisseurs

Patientez pendant que nous vérifions tout

Recevez votre évaluation complète et les justificatifs associés

Réglementation

Mon entreprise est-elle concernée par l’authentification? expand_more

(Extrait non exhaustif) Toute personne physique ou morale qui réalise des opérations effectuées dans les conditions de gros, telles que définies ci-dessous, est tenue de déposer un état comportant pour chaque client, les informations suivantes :

- nom et prénom (s) ou raison sociale ;

- numéro d’identification fiscale ;

- numéro d’inscription au registre du commerce ;

- numéro de l’article d’imposition ;

- adresse précise du client ;

- montant hors taxes des opérations de vente effectuées au cours de l’année civile ;

- le montant de la taxe sur la valeur ajoutée facturée.

Sont considérées comme vente en gros :

- les livraisons portant sur des objets qui, en raison de leur nature ou de leur emploi, ne sont pas usuellement utilisés par de simples particuliers ;

- les livraisons de biens faites à des prix identiques, qu’elles soient réalisées en gros ou au détail;

- les livraisons de produits destinés à la revente, qu’elle que soit l’importance des quantités livrées.

Ces contribuables sont également tenus à l’authentification des numéros de registres de commerce de leurs partenaires clients.

Texte complet: LF 2024Quelle est la source d’information utilisée pour l’authentification? expand_more

Notre solution utilise les plateformes officielles de la DGI et du CNRC. Il permet d’avoir une information fiable et en temps réel.

Quelle référence de loi oblige les entreprises à authentifier leurs partenaires commerciaux? Et quelle est la pénalité encourue? expand_more

(Extraits non exhaustifs) LF2024 Ces contribuables sont également tenus à l’authentification des numéros de registres de commerce de leurs partenaires clients. Les entreprises, peuvent en cas d’erreurs apparentes commises lors de la confection de cet état, présenter un état-clients rectificatif. Les erreurs, omissions ou inexactitudes dans les renseignements figurant sur l’état des clients prévus à l’article 183 ter ci-dessus, entraine l’application d’une amende fiscale de 1.000 à 10.000 DA, encourue autant de fois qu’il est relevé d’erreurs, d’omissions ou d’inexactitudes dans les renseignements exigés. LF 2019 Sont passibles d’une amende fiscale de 50% du montant de chaque opération déclarée en vertu des articles 176 et 224 du code des impôts directs et taxes assimilées :

- les contribuables qui ne procèdent pas, préalablement à la réalisation de ces opérations, à l’authentification des numéros de registres de commerce et des numéros d’identification fiscale de leurs partenaires commerciaux

- les contribuables qui ne présentent pas à toute réquisition de l’inspecteur des impôts, les documents comptables et les justifications prévus aux niveaux de ces mêmes articles ».

Textes complets: